Taux Livret A 2026 : Une Nouvelle Baisse Attendue dès Février

Le Livret A face à une nouvelle contraction de sa rémunération

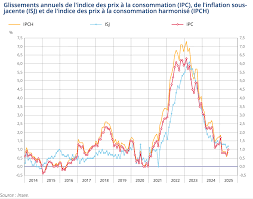

Le placement préféré des Français s’apprête à vivre un nouveau tournant. La chute des taux du Livret A, du LDDS, du livret jeune du LEP ou encore du CEL, entamée début 2025, a toutes les chances de se prolonger début 2026. Après être passé de 3% en début d’année à 2,4% en février, puis à 1,7% en août 2025, le rendement du Livret A devrait passer de 1,7% à 1,5% voire à 1,4% au 1er février 2026. Cette évolution résulte d’une formule de calcul basée sur deux critères économiques majeurs : l’inflation et les taux interbancaires.

Les raisons d’une baisse inévitable

Ces baisses sont consécutives au repli des deux références utilisées pour actualiser, tous les 6 mois, les taux des livrets réglementés : l’inflation et les taux interbancaires. La situation actuelle montre une inflation particulièrement modérée. En novembre, l’Insee a mesuré une hausse des prix limitée à +0,9% sur un an, un chiffre identique à celui d’octobre. Parallèlement, les taux interbancaires se maintiennent à un niveau stable, autour de 1,90% depuis juin. Ces deux indicateurs orientés à la baisse rendent la diminution du taux presque inéluctable.

L’impact sur les épargnants français

Cette baisse touchera directement des millions de Français. Touché par une décollecte record de 3,81 milliards d’euros en octobre 2025, le Livret A continue de perdre de son attrait auprès des épargnants. Les conséquences concrètes sont significatives : avec 1 000 euros sur son Livret A, l’épargnant empochera 14 euros d’intérêts sur l’ensemble de l’année 2026. Pour 5 000 euros déposés sur son Livret A, le titulaire recevra 70 euros. Ce rendement de plus en plus faible pousse de nombreux épargnants à reconsidérer leurs stratégies d’épargne.

La décision finale attendue mi-janvier

Le Ministre de l’économie et des finances peut proposer une dérogation à la formule et geler le taux s’il estime que la situation économique ou sociale le justifie. La décision finale, attendue pour mi-janvier 2026, sera scrutée de près par les épargnants comme par les acteurs institutionnels. Toutefois, dans un contexte où le gouvernement souhaite relancer la consommation, la probabilité d’une intervention pour maintenir le taux à son niveau actuel semble limitée, même avec les élections municipales à l’horizon.

Les alternatives à envisager

Face à cette dégradation de la rémunération du Livret A, les épargnants se tournent vers d’autres solutions. L’alternative privilégiée est clairement l’assurance-vie, qui retrouve un pouvoir d’attraction grâce à la remontée des taux obligataires. Les fonds en euros devraient offrir un rendement moyen 2025 autour de 2,60%, nettement supérieur à celui du Livret A. Le Livret d’Épargne Populaire (LEP), bien que lui aussi touché par la baisse avec un taux qui pourrait s’élever à 2,4% en février 2026, contre 2,7% à l’heure actuelle, reste une option intéressante pour les ménages éligibles. L’année 2026 marquera ainsi un tournant dans les habitudes d’épargne des Français, contraints de diversifier leurs placements pour préserver leur pouvoir d’achat.