Taux Immobiliers 2026 : Ce Qu’il Faut Savoir en Ce Début d’Année

Les Taux Immobiliers Entament 2026 avec Stabilité

Après deux années de forte remontée, les taux de crédit immobilier entament 2026 sans véritable rupture. En janvier, les barèmes bancaires restent globalement stables, avec de légers ajustements à la hausse selon les profils. Cette stabilisation marque un tournant significatif pour les emprunteurs français qui avaient subi une période de turbulences importantes sur le marché du crédit.

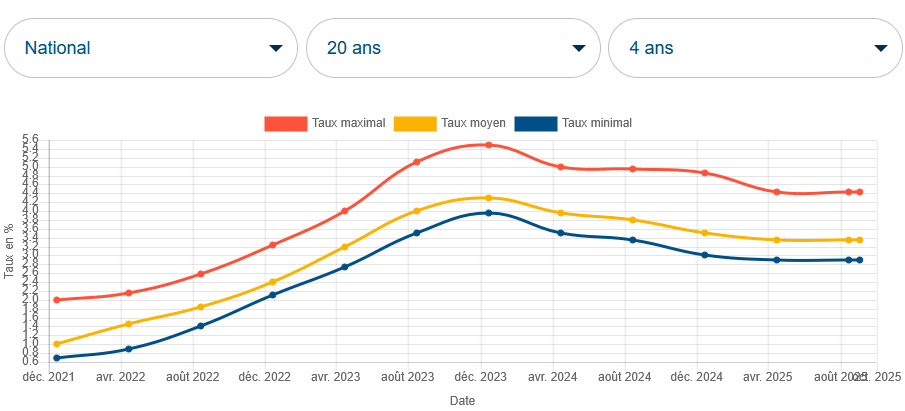

Ce mois-ci s’inscrit dans la continuité des derniers mois de 2025, avec des taux de crédit immobilier attractifs qui évoluent très peu d’un mois sur l’autre. À l’échelle nationale, il est aujourd’hui possible d’emprunter à partir de 2,27% sur 10 ans et jusqu’à 3,61% sur 25 ans, selon les profils.

Prévisions et Scénarios pour l’Année 2026

Chez Pretto, le scénario privilégié repose sur une stabilisation progressive, avec des taux moyens attendus autour de 3,25 % à 3,5 % sur 20 ans. Le scénario le plus probable prévoit une remontée modérée entre 3,20 % et 3,40 %. Toutefois, les experts restent prudents face aux incertitudes économiques.

Après deux années de turbulences, les taux immobiliers semblent enfin avoir retrouvé un certain équilibre. En 2025, la stabilisation des taux directeurs de la BCE et le maintien des obligations d’État françaises à des niveaux élevés ont freiné la baisse amorcée en 2024. Toutefois, si les tensions persistent sur les taux obligataires, on devrait voir les taux de crédit immobilier augmenter de l’ordre de 10 à 20 points de base en 2026. C’est la tendance la plus probable et cette prévision est partagée par l’observatoire Crédit Logement CSA ainsi que par les économistes de différentes grandes banques françaises.

Impact sur le Pouvoir d’Achat Immobilier

Malgré ces conditions, les banques continuent d’afficher une volonté d’entamer l’année de façon ambitieuse, avec notamment le maintien d’offres boostées destinées aux primo-accédants, alors que leurs objectifs de production de crédits pour l’année 2026 devraient les conduire à maintenir la concurrence. Cette concurrence entre établissements bancaires constitue une opportunité pour les emprunteurs disposant de bons profils.

Côté prix, les projections évoquent une hausse modérée, comprise entre +2 % et +3 % en 2026. Tant que la hausse des taux reste limitée à 10 ou 20 points de base, on devrait voir les prix de l’immobilier rester plus ou moins stables en 2026.

Conclusion : Un Contexte à Surveiller de Près

L’année 2026 s’annonce sous le signe de la stabilité pour les taux immobiliers, avec une fourchette probable entre 3,20% et 3,50% sur 20 ans. Quelle que soit l’évolution, les emprunteurs devront s’adapter à un environnement plus segmenté, où le profil de l’emprunteur jouera un rôle central dans la négociation du taux. Pour les acquéreurs potentiels, il s’agit d’un moment favorable pour concrétiser leur projet immobilier, à condition de présenter un dossier solide et de comparer attentivement les offres bancaires. Les facteurs externes, notamment les décisions de la BCE et la situation budgétaire française, resteront des éléments déterminants à surveiller tout au long de l’année.