Taux crédit immobilier : ce que doivent savoir les emprunteurs

Introduction — pourquoi le taux crédit immobilier compte

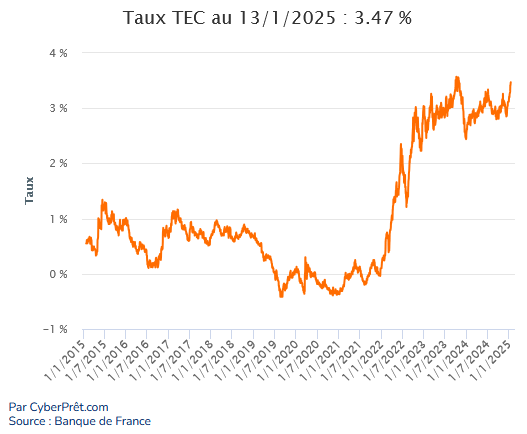

Le taux crédit immobilier est un des paramètres les plus déterminants lors d’un achat immobilier. Il influence le montant des mensualités, le coût total du prêt et la capacité d’emprunt. Comprendre son évolution et les facteurs qui le font varier aide les emprunteurs à choisir le bon moment pour acheter, renégocier ou renégocier leur crédit.

Facteurs déterminants et contexte actuel

L’environnement macroéconomique

Les taux d’intérêt des crédits immobiliers sont largement influencés par la politique monétaire, l’inflation et les attentes des marchés. Les décisions de la banque centrale, les niveaux d’inflation et la confiance des investisseurs jouent un rôle direct sur les coûts de financement des banques, qui se répercutent ensuite sur les taux proposés aux particuliers.

Profil emprunteur et caractéristiques du prêt

Au-delà du contexte général, chaque dossier est évalué individuellement. Le montant de l’apport, la durée du prêt, le taux d’endettement, la stabilité des revenus et l’historique bancaire influencent le taux offert. Les prêts à taux fixe et à taux variable présentent des risques et des avantages différents : le fixe sécurise le coût mais peut être plus élevé, le variable suit les marchés et peut baisser ou augmenter.

Marché et comportements des banques

Les établissements bancaires ajustent leurs offres en fonction de la concurrence et de leur appétence au risque. Des périodes de compétition peuvent faire baisser les marges et offrir de meilleures conditions aux emprunteurs disposant d’un bon profil.

Conseils pratiques pour les emprunteurs

- Comparer plusieurs offres et demander des simulations détaillées (assurance, frais de dossier, garanties).

- Privilégier un apport solide pour réduire le coût global et améliorer l’offre de taux.

- Évaluer la possibilité de renégociation ou de rachat de crédit si les conditions de marché deviennent plus favorables.

- Considérer l’impact de l’assurance emprunteur et négocier ses conditions.

Conclusion — perspectives et utilité pour les lecteurs

Le taux crédit immobilier reste soumis à des facteurs économiques et à la taille du dossier individuel. Pour les emprunteurs, se tenir informé des évolutions macroéconomiques, soigner son profil financier et comparer les offres demeure essentiel. À court et moyen terme, les taux dépendront des décisions des autorités monétaires et de la dynamique de l’inflation ; une attention régulière et des simulations actualisées permettront de prendre des décisions éclairées.