Comprendre l’impôt sur l’assurance vie en France

Introduction à l’impôt sur l’assurance vie

L’assurance vie est un produit d’épargne populaire en France, permettant de protéger les proches tout en constituant un capital. Toutefois, il existe des implications fiscales importantes à considérer. L’impôt sur l’assurance vie, bien que souvent perçu comme favorable, soulève des questions parmi les consommateurs sur son impact financier en cas de décès ou de rachat anticipé.

Fonctionnement de l’impôt sur l’assurance vie

Lorsque le souscripteur d’une assurance vie décède, les bénéficiaires n’ont généralement pas à payer d’impôt sur les capitaux transférés, dans la limite de 152 500 euros par bénéficiaire pour un contrat souscrit avant 70 ans. Au-delà, le montant est soumis au droit de succession. Pour les contrats souscrits après 70 ans, des prélèvements forfaitaires s’appliquent uniquement sur la part des primes versées dépassant ce seuil.

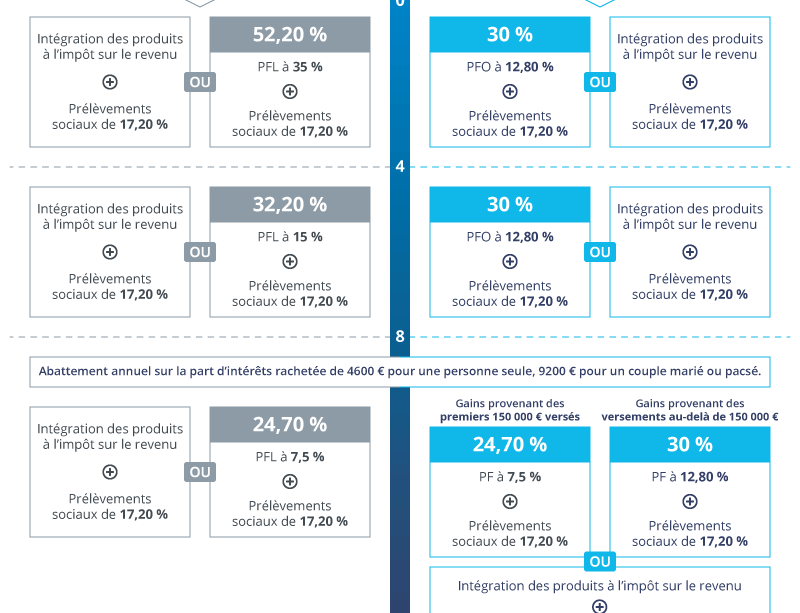

Régime fiscal en cas de rachat

Le traitement fiscal diffère également en cas de rachat de contrat. Lorsque le souscripteur retire une partie de son capital, les gains générés sont imposables. Deux options s’offrent à lui : l’imposition au barème progressif de l’impôt sur le revenu ou le prélèvement forfaitaire unique (PFU) de 30%, qui inclut l’impôt sur le revenu et les prélèvements sociaux. Cette dernière option est souvent plus avantageuse pour ceux qui détiennent des contrats ayant généré d’importants gains.

Évolutions récentes et impacts

Avec les réformes fiscales récentes, des ajustements ont été faits concernant les taux d’imposition et les modalités de transmission des contrats. Le gouvernement souhaite encourager l’épargne de long terme tout en maintenant une certaine équité dans la contribution fiscale. De plus, la digitalisation des services d’assurance vie permet une meilleure transparence et un accès simplifié aux informations fiscales pour les assurés.

Conclusion

En somme, l’impôt sur l’assurance vie est un sujet complexe mais crucial pour toute personne souhaitant utiliser ce véhicule d’épargne. En prenant conscience des implications fiscales, les souscripteurs peuvent mieux planifier leur avenir financier et protéger leurs proches. Il est recommandé de se renseigner auprès de conseillers financiers ou d’experts en fiscalité afin de tirer le meilleur parti de son contrat d’assurance vie tout en respectant les obligations fiscales en vigueur.