Comprendre les taux crédit immobilier et leurs impacts

Introduction : pourquoi les taux crédit immobilier comptent

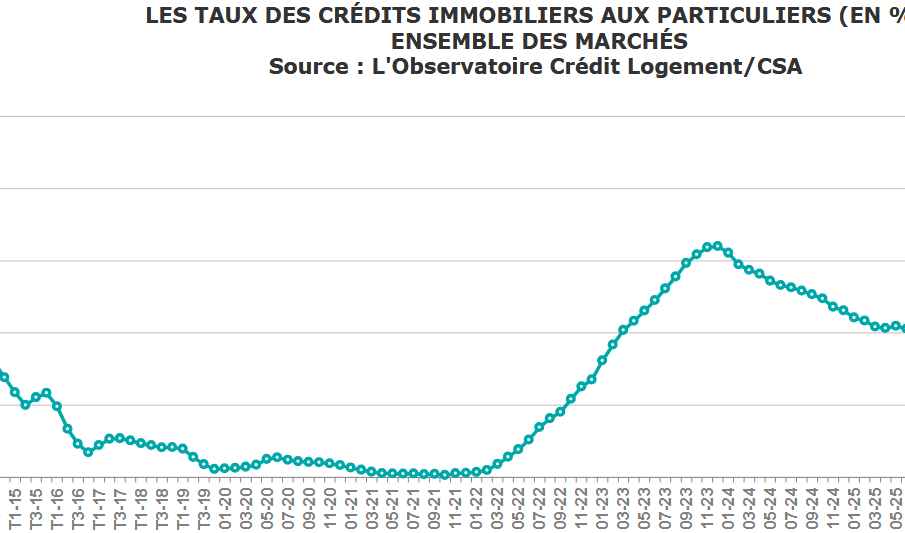

Le taux crédit immobilier influence directement le coût d’un prêt et la mensualité des emprunteurs. Comprendre ce taux est essentiel pour toute personne qui envisage d’acheter un bien immobilier, renégocier un prêt ou revoir son budget. Le taux sert aussi d’indicateur de l’environnement économique et des conditions de financement offertes par les banques.

Facteurs déterminants des taux crédit immobilier

Politique monétaire et marchés

Les décisions des banques centrales et l’évolution des marchés financiers jouent un rôle central. Les taux directeurs, l’inflation anticipée et les rendements des obligations influencent la tarification du crédit bancaire. Les établissements prennent en compte ces éléments pour fixer leurs propres taux crédit immobilier.

Profil de l’emprunteur et garanties

Le dossier du candidat à l’emprunt — apport personnel, stabilité des revenus, situation professionnelle, taux d’endettement et qualité des garanties — affecte le taux proposé. Un meilleur profil permet généralement d’obtenir un taux crédit immobilier plus favorable.

Durée et type de prêt

La durée du prêt et le type de taux (fixe ou variable) modulent le coût total. Les prêts plus longs comportent souvent des taux différents et des risques distincts pour le prêteur, qui se répercutent sur l’offre commerciale.

Conséquences pour les emprunteurs

Le niveau du taux crédit immobilier détermine la charge financière mensuelle et le coût global du crédit. Il influence la capacité d’achat, le montant de l’apport nécessaire et la pertinence d’un projet immobilier. Une variation de taux peut rendre une opération plus ou moins attractive et incite parfois à renégocier ou à racheter un prêt.

Conseils pratiques

Avant de s’engager, comparez plusieurs offres, étudiez la possibilité de négociation, estimez l’impact d’une assurance emprunteur et anticipez les scénarios de remontée ou de baisse des taux. Faire appel à un courtier peut aider à obtenir des conditions compétitives en fonction du profil.

Conclusion : portée et perspectives

Le taux crédit immobilier reste un élément central de la décision d’emprunt. Pour les particuliers, maîtriser les facteurs qui le structurent et adopter une stratégie adaptée au profil personnel permet de limiter le coût du financement. Suivre l’évolution économique et consulter des professionnels aidera à prendre des décisions éclairées.