Assurance vie en 2026 : Les évolutions clés à connaître pour votre épargne

L’assurance vie préservée des hausses fiscales en 2026

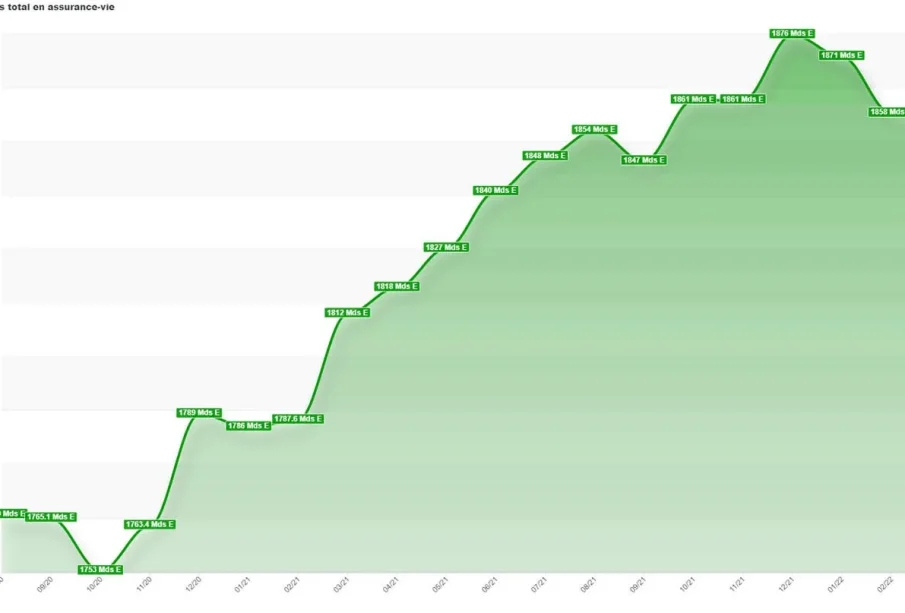

L’année 2026 marque un tournant important pour l’épargne française, avec des modifications fiscales qui épargnent largement l’assurance vie. L’assurance vie est pour le moment explicitement exclue de cette hausse de la Contribution Sociale Généralisée (CSG) prévue dans le Projet de loi de financement de la Sécurité sociale (PLFSS) 2026. Cette décision stratégique préserve ce placement préféré des Français, qui représente 2 084 milliards d’euros d’encours à fin août.

Assurance-vie, revenus fonciers, plus-values immobilières, PEL et placements immobiliers restent hors du périmètre de la réforme, confirmant la volonté du gouvernement de protéger l’épargne longue des ménages. Cette stabilité fiscale renforce l’attractivité de l’assurance vie dans un contexte où d’autres placements financiers voient leur fiscalité s’alourdir.

Des rendements toujours compétitifs et un renforcement du devoir de conseil

Les perspectives de rendement pour 2026 restent encourageantes. La France Mutualiste annonce un rendement net de 3,5% pour le fonds euros de tous ses contrats d’assurance vie, un niveau qui dépasse largement les livrets réglementés. Le taux du Livret A, fixé à 2,16 % en 2026, confirme l’écart de performance en faveur de l’assurance vie.

Parallèlement, de nouvelles recommandations en matière de devoir de conseil s’appliqueront à compter du 1er janvier 2026 pour les contrats d’assurance vie et de Plan épargne retraite (PER). Les assureurs seront désormais amenés à renforcer leur devoir de conseil pendant toute la durée de vie du contrat. Cette évolution réglementaire vise à mieux protéger les épargnants et à garantir que leurs placements restent adaptés à leur situation tout au long de la vie du contrat.

Un placement qui reste incontournable pour la transmission de patrimoine

Malgré les débats autour d’un potentiel impôt sur la fortune improductive qui pourrait concerner certains contrats, l’assurance vie conserve ses avantages en matière de transmission. 2025 a été l’année de tous les records pour l’assurance vie en France, témoignant de la confiance persistante des épargnants.

Souple et polyvalent, cet instrument d’épargne à succès s’adapte à chaque étape de l’existence. L’assurance vie peut être ouverte dès l’enfance pour constituer un capital sur le long terme. Elle accompagne les jeunes actifs dans leurs projets immobiliers ou familiaux. Elle représente une alternative crédible pour anticiper la retraite.

En 2026, l’assurance vie confirme donc son statut de placement privilégié des Français. Avec une fiscalité préservée, des rendements attractifs et un cadre réglementaire renforcé pour mieux protéger les épargnants, elle reste un outil incontournable pour construire et transmettre son patrimoine sur le long terme.