Les Taux de Crédit Immobilier en France : Analyse et Tendances

Introduction

Les taux de crédit immobilier jouent un rôle crucial dans l’accès à la propriété en France. Avec des fluctuations fréquentes, leur évolution a un impact direct sur le marché immobilier et les projets d’acquisition des ménages. Ce sujet est d’une grande importance pour ceux qui envisagent d’acheter un bien immobilier, ainsi que pour les acteurs du secteur bancaire et immobilier.

État Actuel des Taux de Crédit Immobilier

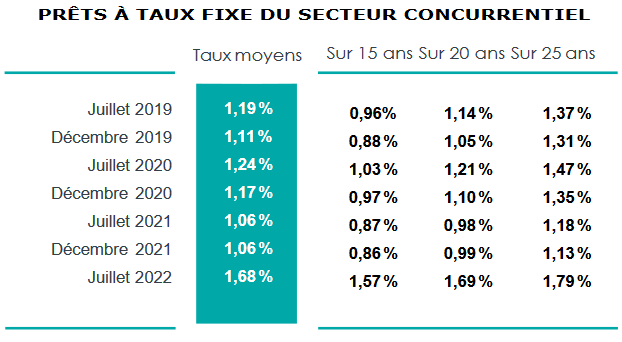

Depuis 2022, les taux de crédit immobilier connaissent une tendance à la hausse après des années de niveaux historiquement bas. Selon les données de l’Observatoire Crédit Logement/CSA, le taux moyen des prêts immobiliers a atteint environ 3,05 % en octobre 2023, contre seulement 1,10 % en janvier 2021. Cette augmentation des taux s’explique principalement par la montée des taux directeurs de la Banque Centrale Européenne en réponse à l’inflation persistante dans la zone euro.

Impact sur le Marché Immobilier

L’augmentation des taux d’intérêt a des répercussions significatives sur le marché immobilier. Les ménages font face à des mensualités plus élevées, ce qui peut réduire leur capacité d’emprunt et, par conséquent, leur pouvoir d’achat. Cela a conduit à une stagnation du volume des transactions immobilières et à une baisse apparent des prix dans certaines régions, notamment dans les grandes villes comme Paris et Lyon. Selon le ministère de la Transition Écologique, les ventes immobilières ont chuté de 15 % au troisième trimestre 2023 par rapport à l’année précédente.

Perspectives Futur

À l’avenir, les experts prévoient que les taux de crédit immobilier pourraient se stabiliser, voire légèrement diminuer si l’inflation se maîtrise et si la Banque Centrale choisit de baisser ses taux directeurs. Cela pourrait offrir une opportunité aux acheteurs potentiels qui ont reporté leurs projets d’achat en raison des taux élevés. Toutefois, une vigilance demeure nécessaire, car la dynamique économique mondiale pourrait encore influencer les taux d’intérêt.

Conclusion

En résumé, suivre l’évolution des taux de crédit immobilier est essentiel pour les futurs acheteurs et les professionnels du secteur. L’augmentation actuelle des taux a remanié le paysage immobilier, incitant les acheteurs à reconsidérer leurs options. La situation reste en évolution, et les décisions devraient être soigneusement pesées face aux nouvelles données économiques qui émergent. Rester informé peut faire toute la différence dans la réalisation de projet d’achat immobilier.