Assurance santé : comprendre les offres, tarifs et garanties

Introduction — Pourquoi l’assurance santé est essentielle

L’assurance santé reste un élément central de la protection individuelle en France et à l’étranger. Elle complète les remboursements de l’Assurance Maladie obligatoire et réduit le reste à charge pour les dépenses de santé. Face à la diversité des offres (complémentaire santé, mutuelle, assurance internationale), il est important de comprendre les niveaux de couverture et les tarifs proposés selon l’âge, la situation familiale et le régime social.

Corps de l’article — Offres et exemples concrets

Définition du reste à charge

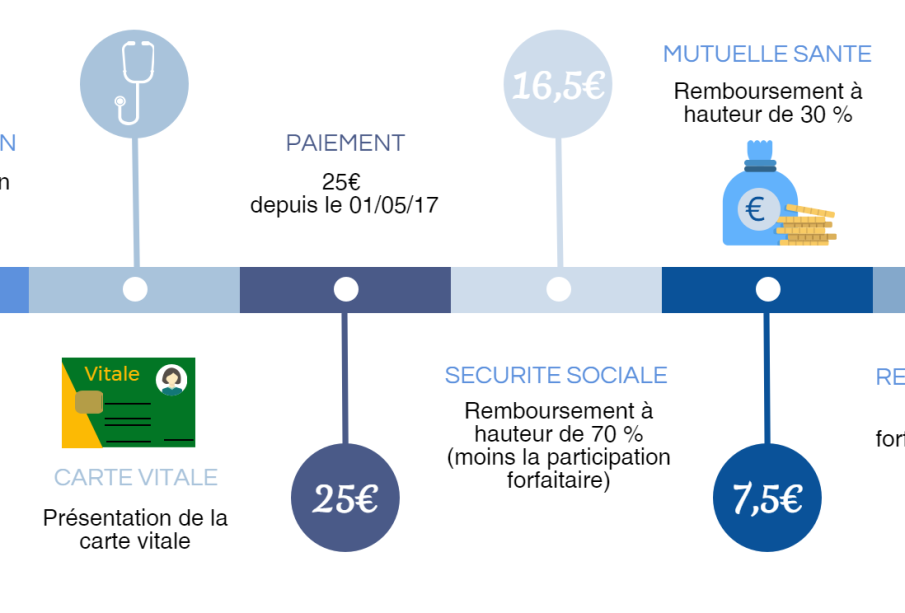

Selon Direct Assurance, lors d’une dépense de santé, le reste à charge correspond à la somme d’argent qui reste à votre charge une fois le remboursement de l’Assurance Maladie obligatoire effectué. La complémentaire santé intervient pour prendre en charge tout ou partie de ce montant.

Exemples de tarifs (Direct Assurance)

Direct Assurance publie des tarifs indicatifs pour sa formule « Essentielle » :

- À partir de 52,41€/mois pour une personne de 60 ans habitant dans le département 78, de régime Général.

- À partir de 22,55€/mois pour une personne de 18 ans, habitant dans le département 78, de régime travailleur non salarié, ayant demandé le niveau minimum sur tous les postes de soin.

- À partir de 63,57€/mois pour des personnes de 25 ans en couple, exerçant une profession libérale ou médicale (régime travailleur non salarié), avec un enfant de 5 ans, ayant demandé le niveau minimum sur tous les postes de soin.

La source indique également un tarif valable pour la formule « Hospi » pour une personne de 18 ans, habitant dans le département 78, de régime Général, ayant demandé une couverture uniquement en cas d’hospitalisation (montant non précisé dans l’extrait fourni).

Assurance santé internationale et autres acteurs

Foyer Global Health met en avant des solutions d’assurance santé pour expatriés : une couverture médicale internationale de haute qualité et des services d’assistance médicale complets, adaptés aux personnes vivant hors de leur pays d’origine. De son côté, Allianz rappelle que la complémentaire santé prend en charge tout ou partie des dépenses non couvertes par l’Assurance Maladie et propose des outils rapides comme un « tarif en 1min » pour estimer les coûts.

Conclusion — Conseils et perspectives

Choisir une assurance santé nécessite d’évaluer l’âge, le régime social, la composition familiale et le niveau de garanties souhaité. Les exemples tarifaires fournis par Direct Assurance illustrent l’impact de ces paramètres sur le prix. Pour les expatriés, une assurance santé internationale (comme proposée par Foyer Global Health) est fortement recommandée. Enfin, comparer les offres (prix, garanties, délais de carence, services d’assistance) et utiliser les simulateurs en ligne facilite la décision. À moyen terme, la demande pour des solutions adaptables et internationales devrait croître, rendant la comparaison et la personnalisation encore plus importantes pour maîtriser son reste à charge.