Tout savoir sur l’assurance vie : fonctionnement, fiscalité et transmission

Introduction — Pourquoi l’assurance vie compte

L’assurance vie est un des placements préférés des ménages en France. Elle combine une épargne disponible, des possibilités d’investissement diversifiées et des règles de transmission du capital souvent plus favorables que la succession classique. Ce produit reste pertinent pour préparer la retraite, transmettre un patrimoine ou constituer une réserve financière flexible.

Qu’est-ce que l’assurance vie ?

L’assurance vie est un contrat par lequel un souscripteur verse des primes à une compagnie d’assurance en contrepartie d’un capital restitué au bénéficiaire désigné en cas de décès, ou au titulaire en cas de rachat. Elle existe sous deux formes principales : le fonds en euros (capital garanti) et les unités de compte (UC) dont la valeur varie selon les marchés.

Fonctionnement et supports

Les fonds en euros offrent une sécurité du capital et des intérêts annuels crédités, tandis que les unités de compte permettent d’accéder à des actions, obligations, OPCVM ou SCPI, avec un rendement potentiellement supérieur mais sans garantie sur le capital. Les contrats sont généralement modulables : versements libres, versements programmés, arbitrages entre supports.

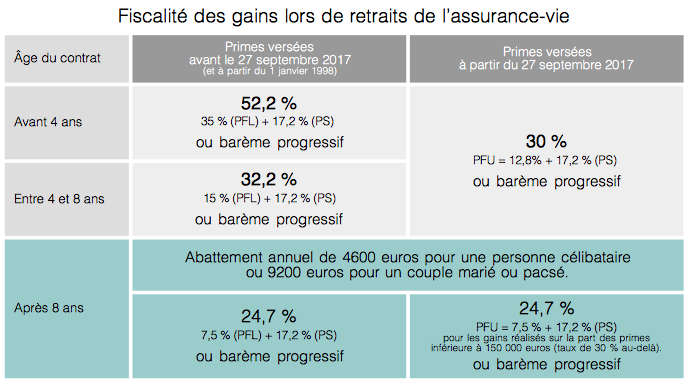

Fiscalité et avantages

L’assurance vie bénéficie d’avantages fiscaux et d’une fiscalité spécifique en cas de retrait ou de succession. Après huit ans, les rachats ouvrent droit à un abattement annuel sur les gains (4 600 € pour une personne seule, 9 200 € pour un couple). Les modalités d’imposition peuvent varier selon l’ancienneté du contrat et le montant des gains. En matière de transmission, les primes versées avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire pour l’imposition spécifique aux contrats d’assurance vie ; au-delà, d’autres règles et un abattement global s’appliquent.

Points de vigilance

Frais d’entrée, frais sur versements, frais de gestion et frais d’arbitrage impactent la performance. Le choix des supports doit correspondre à l’horizon de placement et au profil de risque. La désignation claire des bénéficiaires et la révision périodique du contrat sont essentielles pour éviter des difficultés lors de la transmission.

Conclusion — Usages et perspectives

L’assurance vie reste un outil flexible pour épargner, couvrir des aléas et organiser la transmission. Pour optimiser un contrat, il est recommandé de définir ses objectifs (liquidité, rendement, transmission), de comparer les offres et, si besoin, de consulter un conseiller financier ou un notaire. À long terme, l’assurance vie demeure un pilier de la gestion patrimoniale en France.